Küresel piyasalarda Hürmüz Boğazı'nın kapalı kalması sebebiyle enerji tedarikine dair riskler ve maliyetler artarken, bugün ABD'de açıklanacak olan tarım dışı istihdam verileri, piyasalara yön verecek nitelikte bir etkiye sahip olması bekleniyor.

Orta Doğu'daki sürekli artan jeopolitik gerginlik, küresel risk algısını yükseltirken, çatışmaların sürebileceği ve artan enerji maliyetlerinin dünya genelinde enflasyonu yeniden tetikleyebileceği kaygıları da artıyor.

ABD Başkanı Donald Trump, dün yaptığı bir açıklamada İran yönetiminin sonunda teslim olacağını savunarak, Küba'nın da aynı akıbete uğrayacağını öne sürdü. ABD'nin Küba'nın komünist yönetimiyle irtibat halinde olduğunu belirten Trump, "Onlara yardım gerekiyor. Küba ile görüşmeler yapıyoruz." şeklinde ifade etti.

Trump, İran'ın yeni lideri üzerinde etkili olacağını belirterek, "İran'ı nükleer silahlardan arındırarak güzel bir şekilde inşa edebilecek birinin iktidara gelmesine yardımcı olacağız." dedi.

İSTİHDAM VERİLERİNE DİKKAT!

Bugün açıklanacak istihdam raporu, şubat ayına ait tarım dışı istihdam ve işsizlik oranını da kapsıyor ve yatırımcıların ilgisini çekiyor.

Geçtiğimiz aylarda, ABD Merkez Bankası'nın (Fed) odaklandığı istihdam verileri, iş gücü piyasasının sağlıklı olduğuna işaret eden sonuçlar vermişti. Bu haftaki diğer veriler de, ABD iş gücü piyasasında beklenen bir soğuma olmadığını ortaya koyuyor.

Analistler, söz konusu verilerden elde edilecek bilgilerin, Fed'in faiz indirim beklentileri üzerindeki tahminleri etkileyebileceğini belirtiyor.

Jeopolitik gelişmeler ve ekonomik verilerin yanı sıra, Fed yetkililerinin açıklamaları da dikkatle izleniyor. Richmond Fed Başkanı Tom Barkin, ABD ve İsrail'in İran ile olan çatışması durumunda Fed'in vereceği tepkinin, bu durumun ABD ekonomisi üzerindeki etkisinin süresine bağlı olacağını ifade etti. Barkin, artan benzin fiyatlarının enflasyon üzerinde olumsuz etkiler yarattığına vurgu yaptı.

NEW YORK PİYASALARDAN DÜŞÜŞ

Küresel risk algısındaki artış ve yüksek enerji maliyetleri kaygıları nedeniyle dün Dow Jones endeksi 1,61, Nasdaq endeksi 0,26 ve S&P 500 endeksi 0,56 oranında geriledi. Ancak ABD'de endeks vadeli kontratları yeni güne alıcılı başladı.

Orta Doğu'daki çatışmalar ve Hürmüz Boğazı'nın kapatılması sonucu artan petrol fiyatları, yeni güne düşüş eğiliminde devam ediyor. Brent petrol, bir önceki gün %3 değer kazanarak 83,2 dolardan günü kapatmış, yeni işlem gününde ise %0,4 azalışla 82,9 dolara gerilemiştir.

ABD tahvil piyasalarında ise dün satış yönlü bir trend gözlemlenirken, 10 yıllık tahvil faizi 6 baz puan yükselerek %4,14 seviyesine ulaşarak günü kapattı. Bugün ise faiz yatay seyrini sürdürüyor.

Dolar endeksi bir önceki gün %0,6 artış göstererek 99,3 seviyesinden kapanmışken, yeni işlem gününde %0,4 azalarak 98,9 seviyesine geriledi.

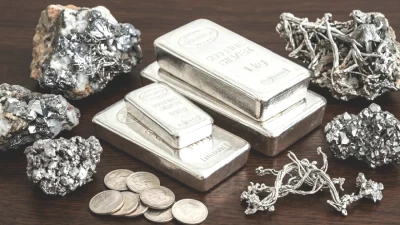

Altının ons fiyatı, dolar endeksindeki yükseliş ve kar realizasyonlarının etkisiyle %1,2 değer kaybederek 5,077 dolardan günü tamamlarken, yeni işlem gününde %1,1 değer kazanarak 5,130 dolardan işlem görüyor.

AVRUPA BORSALARI DÜŞÜŞ SERİSİ İÇİNDE

Avrupa borsalarında, Orta Doğu'daki jeopolitik gerginliklerin etkisiyle olumsuz bir seyir hâkimken, bölgeden gelen açıklamalar dikkatle izleniyor.

Almanya Merkez Bankası (Bundesbank) Başkanı Joachim Nagel, çatışmanın hızlı bir şekilde sona ermesinin enflasyon etkilerinin sınırlı olacağını belirtirken, aksi durumlarda enerji fiyatlarının uzun süre yüksek kalmasının Avro Bölgesi'nde hem enflasyonu artırabileceğini hem de ekonomik faaliyetlerin zayıflamasına yol açabileceğini belirtti.

Nagel, özellikle İran etrafında genişleyen bir savaşın makroekonomik dengeleri bozabileceği konusuna dikkat çekti.

Analistler, Avrupa'daki kırılgan büyüme ortamının yüksek enerji maliyetleri ve jeopolitik belirsizlikler nedeniyle etkilenmesinin başlıca risk olduğunu ifade ederek, mevcut enflasyonla mücadelenin uzamasının muhtemel olduğunu belirtiyorlar.

Avrupa Birliği (AB) Dış İlişkiler ve Güvenlik Politikası Yüksek Temsilcisi Kaja Kallas ise İran'ın, savaşı yaymak için çabaladığını ve bunun uluslararası hukukun aşınmasına bağlı olduğunu dile getirerek, bu durumların Rusya, Çin ve ABD'yi dolaylı yoldan sorumlu kıldığını söyledi.

Alman basınında çıkan haberlere göre, Alman otomotiv devi Volkswagen'in Almanya'daki Osnabrück fabrikasında askeri araç üretimi yapmayı değerlendirdiği kaydedildi.

Bu gelişmeler doğrultusunda, İngiltere'de FTSE 100 endeksi %1,45, İtalya'da FTSE MIB 30 endeksi %1,61, Fransa'da CAC 40 endeksi %1,49 ve Almanya'da DAX 40 endeksi %1,61 oranında değer kaybetti. Bölgedeki endeks vadeli kontratlar ise güne hafif alıcılı başlamıştır.

ASYA PİYASALARI HAREKETLİLİK GÖSTERİYOR

Asya borsaları genel olarak, Güney Kore hariç pozitif bir seyir izlerken, bölgenin gündeminde yükselen enerji maliyetleri ve enerji tedarikinin durumu ön planda.

Çin'in son günlerde aldığı enerji ihracat kısıtlamalarını da içeren önlemler, Rus pazarına erişim konusundaki durum, Çin'deki risk algısının sınırlı kalmasına yardımcı oluyor.

Çin ve Hong Kong borsaları, güçlü bir performans gösterirken, imalat sektöründeki faaliyetlerin büyük ölçüde etkilenmeyeceği ve enerji tedarikinin devam edeceği yönündeki beklentiler yatırımcıların ruh halini iyileştiriyor.

Ekleme olarak, Çin Başbakanı Li Çiang, Pekin'de yapılan Çin Ulusal Halk Kongresi'nin (ÇUHK) yıllık genel kurulunda, hükümetin çalışma raporu ve bütçe taslağını meclise sundu. Çin hükümeti, 2026 yılında ekonomi büyümesini %4,5 ile 5 arasında hedeflediğini açıkladı. Bu bilgi, önceki 3 yıllık %5 civarındaki büyüme hedefinin geriye çekildiği anlamına geliyor.

Bunun yanı sıra, ÇUHK toplantısında açıklanan bütçede, savunma harcamalarının bu yıl %7 artışla 1 trilyon 909 milyar 561 milyon yuana (276,8 milyar dolar) çıkarılması öngörülüyor.

Bölgedeki makroekonomik veriler de dikkatle izlenirken, Güney Kore'de Şubat ayında Tüketici Fiyat Endeksi (TÜFE) aylık %0,3, yıllık bazda ise %2 artışla beklentilerin altında geldi. Beklentilerin altında gelen enflasyon rakamlarına rağmen, Güney Kore borsaları, devam eden jeopolitik gerginlikler ve enerji tedarik sorunları ile düşüş göstermeye devam ediyor.

Bu gelişmelerle kapanışa yakın Japonya'da Nikkei 225 endeksi %0,4, Hong Kong'da Hang Seng endeksi %1,6 ve Çin'de Şanghay bileşik endeksi %0,2 artış gösterirken, Güney Kore'de Kospi endeksi %0,7 gerilemiştir.

BORSA YÜKSELİŞLE KAPANDI

Dün yatırımcıların alış ağırlıklı bir yaklaşım izlediği Borsa İstanbul'da, BIST 100 endeksi %1,05 artış kaydederek 13.078,93 puandan günü tamamladı.

Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasası'nda (VİOP) BIST 30 endeksine dayalı nisan vadeli kontrat, dün akşam seansının kapanışında %0,65 düşerek 15.201,00 puandan işlem gördü.

Dolar/TL, dün 43,9970 seviyesinden günü kapatırken, bugün bankalararası piyasanın açılışında önceki kapanışın %0,2 üstünde 44,0720'den işlem görüyor.

Analistler, bugün Türkiye'de hazine nakit dengesi, yurt dışında ise Euro Bölgesi büyümesi, Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde'ın açıklamaları ve tarım dışı istihdam verileri gibi yoğun bir veri gündeminin takip edileceğini bildirdiler.

Jeopolitik gelişmeler ile Orta Doğu'dan gelen haber akışının endeksin yönü üzerinde belirleyici olabileceğini ifade eden analistler, teknik olarak BIST 100 endeksinde 13.100 ve 13.200 seviyelerinin direnç, 13.000 ve 12.900 seviyelerinin ise destek konumunda olduğunu belirttiler.